2026報稅懶人包|報稅方式、節稅撇步、免稅條件一次搞懂

報稅季來了,本篇將幫助您了解如何報稅、節稅的實用技巧,還有免稅條件等重要資訊。

無論是想了解報稅方式的選擇,或是如何利用各種節稅方法來減少稅負,都能在這篇文章中找到詳細解答。文章也將深入探討最新的報稅政策,以及哪些條件下可以享受免稅待遇,輕鬆搞懂報稅流程,最大化節稅效果喔。

▼ 報稅季來了!綜合所得稅申報期間你記得嗎?

→更新:申報期間為5月1日至6月30日(延長至6月底)

→更新:申報期間為5月1日至6月30日(延長至6月底) →每年5月是個人綜合所得稅的申報期間,每年報稅時間預計為5月1日至5月31日(如遇例假日則順延)。

→每年5月是個人綜合所得稅的申報期間,每年報稅時間預計為5月1日至5月31日(如遇例假日則順延)。但今年因美國實施對等關稅的因素,申報期間為5月1日至6月30日(延長至6月底)

申報前可至財政部電子申報繳稅服務網,進行試算喔!(財政部電子申報繳稅服務網連結)

✓ 資訊來源:

財政部稅務資訊連結

▼ 綜合所得稅怎麼報?3 種申報方式一次搞懂!

可以選擇以下三種方式報稅:

可以選擇以下三種方式報稅:→財政部網站:https://tax.nat.gov.tw/

➊網路報稅:

透過財政部報稅軟體或自然人憑證登入網站(需:讀卡機、各式憑證驗證資料),退稅速度較快。

➋書面申報:

帶個人身分證件親赴至各地國稅局填寫紙本申報書申報,適合長者與不懂網路申報族群。

➌行動報稅:

使用手機報稅APP(支援身分驗證功能),操作簡單,適合上班族與行動派族群。

✓ 資訊來源:

財政部稅務資訊連結

▼ 所得稅可以不報嗎?收入沒超過這個數字就免繳稅!

先說,申報和繳稅是兩回事,不管最終要不要繳稅(即便為繳稅額為:0),別忘了還是要申報上傳至國稅局喔。

先說,申報和繳稅是兩回事,不管最終要不要繳稅(即便為繳稅額為:0),別忘了還是要申報上傳至國稅局喔。未辦理結算申報者會有什麼後果:

➊未達到課稅標準,未辦理結算申報:

→將無法享受扣繳稅款或可抵減稅額的退稅權利。

(可能退稅的機會)

➋已達到課稅標準,未辦理結算申報:

→會依情節輕重程度,按補徵稅款加處3倍以下的罰鍰。

(罰的會比繳稅金額得還多喔!)

▼綜合所得總額(包括納稅義務人、配偶及受扶養親屬之所得)不超過以下免稅額及標準扣除額之合計數者(如下表),可免辦結算申報。

| 受扶養親屬人數 | 0人 | 1人 | 2人 | 3人 | 4人 | 5人 |

| 個人免申報標準 | 22萬8千 | 32萬5千 | 42萬2千 | 51萬9千 | 61萬6千 | 71萬3千 |

| 有配偶免申報標準(雙薪) | 45萬6千 | 55萬3千 | 65萬 | 74萬7千 | 84萬4千 | 94萬1千 |

=每人免稅額 9.7萬+標準扣除額13.1萬+薪資扣除額21.8萬

➋夫妻合併收入(雙薪)不超過『89.2萬』,可免繳所得稅:

=每人免稅額 9.7 X 2萬+標準扣除額13.1 X 2萬+薪資扣除額43.6萬

✓ 資訊來源:

財政部稅務資訊連結

▼ 退休族注意!領股票股利記得報稅,有機會退稅別錯過

很多人誤以為自己沒有達到課稅標準,就可以不用報稅,尤其是一些退休族或靠投資領股利為主的股利族。

很多人誤以為自己沒有達到課稅標準,就可以不用報稅,尤其是一些退休族或靠投資領股利為主的股利族。但其實,即使沒有其他收入,只要有「股利收入」還是建議申報綜所稅,因為這樣可能幫你把錢「退回來」!

為什麼要報?關鍵就在於「股利可享8.5%的可抵減稅額」,這是一項針對鼓勵投資人的優惠。

每戶最高可以抵減稅額達「8萬元」。

換句話說,如果你的股利收入在約「94萬元以下」,有機會幾乎把稅額全額抵掉,甚至退回現金。

這不是避稅,而是合法、正當的退稅權益誒。

舉個簡單例子:

熊本一家去年領了50萬元的股利,他如果有正確申報,能退回的金額就是:50萬(股利) × 8.5% = 42,500元(可抵減稅額,抵不完的部分,可以退現金)。

但他沒報稅,等於「主動放棄了超過4萬的現金」。

報稅不是只有「繳稅」這件事,也可能代表「領回你該得的錢」。

不過只要五年內補報都可以喔!

簡單來說,就算你覺得自己不需要繳稅,報一下搞不好還有一筆意外收入,不報等於自己把錢留在政府那裡,實在不划算呀。

▼ 家庭報稅誰當納稅義務人?免稅額怎麼用才划算?

🔴年滿 70 歲之納稅義務人、配偶及受扶養「直系尊親屬」,每人免稅額 14.55萬

🔴年滿 70 歲之納稅義務人、配偶及受扶養「直系尊親屬」,每人免稅額 14.55萬→「直系血親尊親屬」,包括:父母、繼父母、岳父母、祖父母、外祖父母、曾祖父母、外曾祖父母...等,但扶養親屬若有收入所得,必須一併申報,例如:父母有固定股票股利收入、租金收入...

🔴未滿 70 歲之納稅義務人、配偶及非屬上項之受扶養親屬,每人免稅額 9.7萬

→滿60歲之「直系尊親屬」,可列報為扶養親屬。但扶養親屬若有收入所得,必須一併申報,例如:父母有固定股票股利收入、租金收入...

→未滿60歲之「直系尊親屬」,需符合「無謀生能力」條件,且受納稅義務人扶養,始可列報為扶養親屬。但扶養親屬若有收入所得,必須一併申報,例如:父母有固定股票股利收入、租金收入...

→未成年之子女、兄弟姊妹「可」列報為扶養親屬。但扶養親屬若有收入所得,必須一併申報,例如:子女、兄弟姊妹有固定股票股利收入、租金收入...

→已成年之子女(民法:滿18即成年)、兄弟姊妹,需「在校就學」、「身心障礙」或「無謀生能力」始「可」列報為扶養親屬。但扶養親屬若有收入所得,必須一併申報,例如:子女、兄弟姊妹有固定股票股利收入、租金收入...

🔴哪些受扶養親屬的人,可被列報為扶養親屬?

納稅義務人的其他親屬或家屬(如伯、姪、孫、甥、舅等),合於民法第1114條第4款(家長家屬相互間)及第1123條第3項(雖非親屬而以永久共同生活為目的同居一家者,視為家屬)規定,未成年[民國96年(含該年)以後出生者]或已成年而因在校就學、身心障礙或無謀生能力,確係受納稅義務人扶養者,納稅義務人可以列報該扶養親屬免稅額。

申報時「應檢附下列有關的證明文件」,供稽徵機關查核:

1.納稅義務人與其他親屬或家屬以永久共同生活為目的同居一家,且「同一戶籍者」:戶口名簿影本或身分證影本或其他適當證明文件。

2.納稅義務人與其他親屬或家屬以永久共同生活為目的同居一家,惟非同一戶籍者:受扶養者或其監護人註明確受納稅義務人扶養之切結書或其他適當證明文件。

註:如果受扶養者「已成年在校就學」或「身心障礙」或「無謀生能力」,則應檢附在校就學證明或身心障礙證明影本或「醫師診斷證明或其他足以證明無謀生能力」的證明文件。

→無以上證明文件者不可列報為扶養親屬。

→「失業無工作之親屬」,亦不可被列報為扶養親屬。

✓ 資訊來源:

財政部稅務資訊連結、財政部稅務 資訊連結、財政部稅務 資訊連結、所得稅法 資訊連結

▼ 別傻傻被扣太多!所得稅累進稅率怎麼算?一看就懂

根據現行規定,綜合所得稅為累進稅率,依照所得級距不同,稅率從5%到40%不等。了解自己的年所得級距,有助於提早規劃節稅策略。

根據現行規定,綜合所得稅為累進稅率,依照所得級距不同,稅率從5%到40%不等。了解自己的年所得級距,有助於提早規劃節稅策略。✓ 資訊來源:

財政部稅務資訊連結

▼ 報稅怎麼扣最划算?搞懂標準扣除額 vs 列舉扣除額!

🔴標準扣除額:

🔴標準扣除額:➊單身:13.1萬

➋夫妻合併:26.2萬元

(補充)基本生活費保障額:每人 213,000 元(國稅局會自動試算,不需自行申報)

🔴特別扣除額:

➊薪資扣除額(每人21.8萬)

→但是如果申報的薪資所得沒有超過21.8萬,那麼只可以扣除申報的薪資所得額。 例如某甲113年度薪資所得有5萬,那麼他的薪資所得特別扣除額就只能扣5萬,而不是21.8萬。 另外,「沒有薪資所得」的人就「不能」扣除薪資所得特別扣除額。

➋教育學費

→大專以上每人2.5萬

➌幼兒學前扣除額

→「6歲以下」第1名子女扣除15萬,第2名以上子女每人扣除22.5萬

➍身心障礙特別扣除額

→每人21.8萬

➎儲蓄投資特別扣除額

→合計全年不超過27萬

➏財產交易損失特別扣除額

→不得超過當年度申報之財產交易所得。

➐長期照顧之身心失能者特別扣除額(有排富)

→每人每年扣除18萬

(但高所得者,適用20%以上稅率、股利28%分開計稅或基本所得額超過750萬元者不得適用。)

➑房屋租金支出特別扣除額(有排富)

→每戶每年最高18萬為限

(但高所得者,適用20%以上稅率、股利28%分開計稅或基本所得額超過750萬元者不適用。)

🔴列舉扣除額(節稅方法):

➊捐款抵稅(慈善機構、政治捐獻):

→政治獻金:每一申報戶綜合所得總額20%為限,最高20萬。具選舉權的個人對同一擬參選人最高10萬。

→公益、慈善機構或團體的捐贈:綜合所得總額20%為限。

➋保險費:

→每人(以被保險人為計算依據) 每年2.4萬。但實際發生之保險費未達2.4萬者,就其實際發生額全數扣除。

➌健保費、補充保險費:

→可以全額列舉扣除,不受全年保險費扣除額2.4萬元上限限制。(無金額限制)

➍醫藥與生育費(保留好收據很重要):

→核實認列無金額限制。植牙收據、醫療支出收據...均可申報

(因治療需要之植牙費用可列舉扣除,但美容性質支出不得列報。)

➎災害損失:

→核實認列無金額限制。

➏自用住宅購屋借款利息:

→支付之利息「應先扣除」「儲蓄投資特別扣除額」後,以其餘額申報扣除,且每戶以30萬為限。

✓ 資訊來源:

財政部稅務扣除額 資訊連結、財政部稅務 資訊連結2

▼ 報稅這幾個錯誤最常見!你中招了嗎?

當進入報稅季節,許多人總會因為一時疏忽或不熟悉規定而犯下常見錯誤,導致補稅甚至罰款。

當進入報稅季節,許多人總會因為一時疏忽或不熟悉規定而犯下常見錯誤,導致補稅甚至罰款。以下是幾個經常被忽略的報稅重點,幫助你更順利完成申報。

➊收入漏報:

漏報各類所得,除了主要的薪資收入外,兼職收入、稿費、投資收益(如股票股利、基金配息、中國ETF股票)、租金收入、海外所得(大陸地區營利所得)也應申報。有些誤以為金額少就可以忽略,但這都有可能在查核中被發現。

另外,配偶是否已有收入?子女滿18歲後是否仍符合受扶養條件且是否已有收入(成年子女需額外自行申報喔,不可併入)?扶養親屬(父母)是否有其他收入?也應申報!

➋扣除額的申報:

醫療費用(醫療收據)、保險費(保險費繳納證明)、捐款收據、教育學費或房貸利息等扣除項目,常因發票不全或資格條件不符而被否決。記得要備齊相關單據,並確認是否符合扣除條件。

例如:申報醫美費用、坐月子費用、看護費用、住院期間的餐費(均不可列為醫療費用)

➌雙重報稅:

例如:兄弟姐妹均將70歲父母各自列報為扶養親屬,會造成系統判定異常或導致審查延後!

例如:申報已成年且有謀生能力非在學的子女(不可列報為扶養)

➍未注意申報期限: 錯過報稅截止日會被視為逾期申報,可能遭加徵滯納金。

➎資料填寫錯誤:

戶籍地資訊、報稅資訊、退稅帳號填寫錯誤...

報稅並不可怕,只要掌握關鍵原則、謹慎核對資料,就能避免常見錯誤,輕鬆又安心完成報稅程序。

每年的五月,都是整理財務、重新檢視收支的好機會。

也可以考慮尋求專業會計師協助,尤其當你的收入來源較複雜時,更能降低風險、提高報稅正確率。

▼ 報稅完成了嗎?教你快速確認報稅和繳款是否成功!

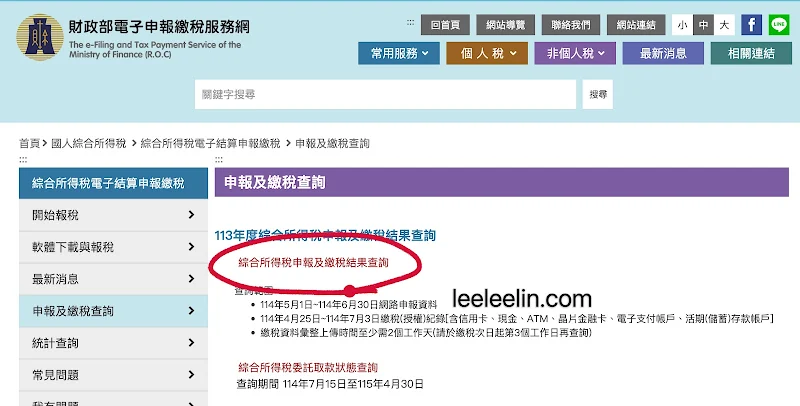

▲到「財政部電子申報繳稅服務網」官方連結https://tax.nat.gov.tw/ 在「申報及繳稅查詢」區,點選「綜合所得稅申報及繳稅結果查詢」

▲到「財政部電子申報繳稅服務網」官方連結https://tax.nat.gov.tw/ 在「申報及繳稅查詢」區,點選「綜合所得稅申報及繳稅結果查詢」 ▲輸入欄位所需的資訊,最後按下「查詢」。

▲輸入欄位所需的資訊,最後按下「查詢」。 ▲就可以看到上圖用紅色圈圈框起來的字眼,「已完成所得稅結算申報」了。

▲就可以看到上圖用紅色圈圈框起來的字眼,「已完成所得稅結算申報」了。

▲接著來到「網路繳稅服」(如果你是透過手機繳稅或者是網頁繳稅的話就可以用這個方式做查詢),官方連結https://paytax.nat.gov.tw/ 在右手邊的欄位有一個「查詢繳稅紀錄」,點擊後會出現左邊的繳稅紀錄資訊。

▲接著來到「網路繳稅服」(如果你是透過手機繳稅或者是網頁繳稅的話就可以用這個方式做查詢),官方連結https://paytax.nat.gov.tw/ 在右手邊的欄位有一個「查詢繳稅紀錄」,點擊後會出現左邊的繳稅紀錄資訊。左邊的畫面是熊本一家總共繳稅兩次的紀錄,第一次信用卡到期日輸入錯誤,導致繳款不成功,第二次才有成功的紀錄,也就是你繳款幾次這邊都會幫你做完整的紀錄。

這邊已經看到「交易成功」的紀錄,再加上前面的報稅「已完成所得稅結算申報」紀錄雙重檢查下,就可以不用擔心了。

▼ 別等報稅才後悔!教你提前做好所得稅節稅規劃

談到所得稅,許多人想到的往往是「報稅季的壓力」,但如果能提早做好節稅規劃,不僅可以合法減輕稅負,還能更有效地管理個人財務。

談到所得稅,許多人想到的往往是「報稅季的壓力」,但如果能提早做好節稅規劃,不僅可以合法減輕稅負,還能更有效地管理個人財務。節稅其實並不神祕,只要掌握幾個原則與方法,就能讓自己的荷包多留下一點空間。

➊善用各項合法扣除額:

常見的包括標準扣除額、列舉扣除額、特別扣除額(如薪資所得、教育學費、儲蓄投資、保險費、捐贈、保險費、醫療費用支出、生育費支出、災害損失、天然災害損失、自用住宅購屋的利息、競選選舉捐贈...等)。

舉例來說,如果你平常有捐款習慣或醫療支出較高,就可考慮採用列舉扣除,以最大化節稅效果。

➋善用免稅項目與所得分散:

這也是節稅的策略之一。舉例來說,若家庭成員中有低所得或無所得者,可以透過財務分配或資產配置方式,讓部分資金產生的收益歸屬於稅負較低者,達到整體家庭節稅的目的。

所得分散建議在規劃前先諮詢專業會計人員的意見。

➌關注了解政府每年提供的各項優惠措施:

例如購屋自用住宅貸款利息、長期照顧支出或特定保險商品的稅賦優惠,都可以納入節稅考量。

每年稅法內容可能有所調整,因此留意官方公告掌握最新資訊。

➍儘早計畫節稅問題:

任何時間點都可以是節稅規劃的起點,像是年初設定財務目標、年中調整投資結構、年底盤點所得與支出,這些都與節稅息息相關。

➎個人於郵局存款本金在100萬元以下者,按「活期儲金利率」給付利息,屬免稅所得。

(但存款本金超過100萬元以上部分,郵局不給付利息)

每一申報戶當年度海外所得(海外ETF股票基金債券)合計未達100萬元時,免計入「所得基本稅額條例」

若整體基本所得額超過750萬,超出部分則可能被課徵海外所得稅20%。

節稅不等於逃稅,而是一種合法且聰明的財務管理方式。

懂得運用正確工具與資源,不但可以減輕壓力,也能讓你的財務更有彈性與效率。

|

今年度報稅懶人包☞ 報稅方式、節稅撇步、免稅條件一次搞懂 |

|

退休金要繳稅嗎?☞ 退休後所得稅與健保費全解析! |

|

有人住但沒人設籍=空屋?☞ 你可能忽略的稅負風險! |

|

出租後賣屋稅金爆增?☞ 這個關鍵沒做恐多繳百萬稅! |

◎ 本文資訊僅為個人當下所見、所聽聞與感受的描述,非以推薦為目的,請自行斟酌,感恩!

◎ 相關資訊(價格、營業時間、活動內容、服務項目、設施...等)未來可能因經營策略變動而有所不同,建議先洽詢業者以確認。

留言

張貼留言